| 恒生指数:开发ETF的较好选择◎ 文/司帆 华夏基金数量投资部 | |

| 恒生指数是香港最早的股票市场价格指数之一,目前已有42年的历史。自1969年11月24日推出以来,一直被市场所广泛引用,并成为反映香港股票市场表现的重要指标。恒生指数是香港金融市场,乃至整个香港经济、政治前景的代表性指标,是香港经济的“晴雨表”。一方面,香港恒生指数具有良好的市场覆盖性和市场代表性,而且成份股大多为大盘蓝筹股,具有良好的流动性;另一方面,与境内市场现有的主要指数相比,香港恒生指数具有相关性不高、波动性较低等特征。因此,香港恒生指数具有较好的投资价值,是开发ETF产品标的指数的较好选择。 |

香港最具影响力的股价指数

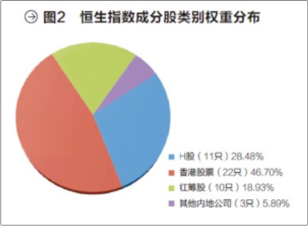

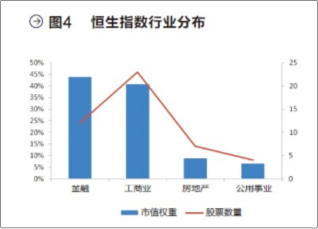

| 恒生指数市值覆盖率和成交额覆盖率始终保持在较高水平。2011年第三季度,恒生指数相对香港主板市场的市值覆盖率为58.7%,季度成交额覆盖率为53.1%。恒生指数之所以能够保持较高的市场覆盖率,是由于指数的选股方法可以实现通过较少数量的成份股来充分反映主板市场的风险收益特征。 恒生指数能够较好地反映市场整体特征。恒生指数在行业上的市值分布较为合理,可细分为四个分类指数:恒生工商指数、恒生金融指数、恒生公用事业指数,以及恒生地产指数。截止2011年10月3日,恒生指数中金融指数权重最大,为43.86%,对指数有着较强的影响力。 恒生指数的成份股大多为各行业的龙头企业,包括H股11只,权重为28.48%;红筹股10只,权重为18.93%,可以使投资者在投资香港股票市场的同时,享受到部分中国内陆企业的优质资产所带来的收益。此外,由于恒生指数在选股时考虑了上市公司股票的成交量,且其成份股多为大盘蓝筹股,因此流动性较好。 |

|

恒生指数与内地指数差异较大

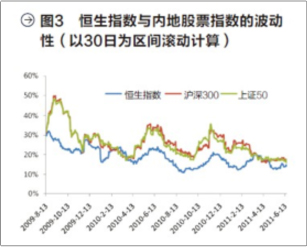

| 恒生指数走势与内地股票指数走势的相关性不高,与沪深300指数的相关系数为0.546,与上证50指数的相关系数为0.549。恒生指数中,虽然H股和红筹股占有一定的比例,但是香港股票仍占多数。香港股票和内地股票会受到不同的宏观经济环境的影响,产业发展模型和税收政策的不同使得香港上市公司的盈利模式与内地企业有所差异。同时,香港股市相比内地股市历史较长,发展更趋成熟,估值更为理性,在市场监管、信息披露和市场架构的建设上也具有一定的优势。从这个角度来看,恒生指数走势与内地股票指数走势较小的相关性反映了其特有的宏观经济环境和微观经济基础。 与内地指数相比,恒生指数的波动性小。恒生指数成份股大多为蓝筹股,处于企业生命周期的成熟期,具有低风险、稳定收益的特点。而且香港股市发展更为成熟,机构投资者参与较多,国际化程度高,综合反映到股票走势中就是恒生指数的低波动性特征。实证结果来看,恒生指数的年波动性为19.55%,而内地股票指数的波动性普遍较高,沪深300的年波动性为26.97%,上证50指数为26.55%。另外,恒生指数的波动性曲线相对平坦,内地股票指数波动性曲线起伏很大。恒生指数的低波动性特点在投资组合的资产配置中将发挥重要作用。 |

|

恒生指数具备明显的投资价值

| 香港股市自20世纪70年代中期起飞,历经三十载,恒生指数从150点涨到接近20000点,涨幅达125倍,港股市值也攀升至世界第六位。香港以一个700万人口的城市,取得如此辉煌的金融成就,除了得益于内地经济的开放之外,也有赖于一批成长型的蓝筹公司在过去三十年的发展壮大。汇丰控股、长江实业、新鸿基地产、中华煤气、利丰,这些耳熟能详的名字不但带给投资者丰厚的收益回报(年平均回报10%-30%),也同时成长为国际级的大型企业,将香港的名字带到了全世界。这些“蓝筹”深受长线投资者的欢迎,为香港股市带来了基于公司内在价值的投资理念。大盘蓝筹股基本面稳定,在宏观基本面不发生根本性变化的前提下,银行、地产等蓝筹股拥有年均20%的业绩增长。除此之外,恒生指数中包含一定比例的、目前尚未在沪深交易所上市的中国内地企业的优质资产。如中国移动、中国海外发展、华润电力等。投资恒生指数便可以通过这种方式,间接地分享到这些公司的价值成长。 恒生指数的成份股以大盘蓝筹股居多,这些企业基本面稳定,业绩保持稳定增长,而且分红派息比例较高。同时,相比内地沪深300股票平均13倍的市盈率来说,香港大盘蓝筹拥有明显的估值优势,具有很好的投资价值。 在保持业绩稳定增长的同时,大盘蓝筹企业的分红派息比例普遍较高。据统计,香港的上市公司平均每年都拿出三分之一的盈利回报股东,恒生指数成份股的股利分配率基本保持在30%以上,这点与内地股市差异较大。恒生指数的股息收益率基本位于3%左右,2011前三季度的股息收益率为3.70%,为投资者带来了稳定的分红派息回报。 2005年以来,内地和香港企业的利润得到了充分的体现,沪深300指数和恒生指数成份股的利润呈现持续增长。除2006年以外,香港企业的净利润同比增速与内地企业不相上下,2011年上半年甚至超出11-15个百分点。相比较来说,恒生指数成份股比内地指数成份股的利润增长率更趋稳定,波动性较小。 截至2011年10月28日,恒生指数的PE仅为10.47倍,而沪深300指数的PE为13倍,深证100更是超过20倍。内地估值水平偏高,这与两地投资者结构不同所形成的估值理念差异有关。内地市场较为封闭,投资选择较少,投资者结构上以散户为主,投资理念上更加具有投机性,对资本利得的看重远远超过股利回报。而香港市场是一个开放的自由市场,国际化程度高,机构化程度也高于内地,这使得港股的估值水平更加合理,具有较大的投资价值。随着内地的QDII政策持续放开和越来越多的资金进入香港,A-H股溢价概念、内地优质资产概念、回归A股概念等,对香港上市的中资股有着更大的推动力,进而在一定程度上提升港股指数的估值水平。 从未来发展看,我们预计短期内内地外汇自由兑换问题难以完全解决,香港证券市场和内地证券市场的差异会继续维持。而且两者走势之间也不会存在明显的协同效应,在资产配置中加入恒生指数能有效提高组合的风险收益比。同时,内地仍将对香港证券市场大力支持,优质上市公司仍然会不断在香港市场上市,为香港证券市场提供继续快速发展的动力。因此我们认为,在未来较长一段时间内,香港证券市场仍然具有独特价值,具有不可替代性,相应的恒生指数成份股也将保持较好的投资价值。综上所述,我们相信,随着价值投资理念逐渐为境内投资者认可,恒生指数及开发的相应产品必将赢得境内投资者的广泛青睐。(数据来源:Wind) |

|

|||

|

了解更多恒指姻缘:

|

||||

版权所有:华夏基金管理有限公司 京ICP证090865号 网站备案:京ICP备05004296号 京公网安备:110102001276

客服热线:400-818-6666 客服传真:010-63136700 客服邮箱:service@chinaamc.com

人工服务时间:周一至周五8:30-21:00,周六至周日8:30-17:00(法定节假日除外)。 建议以1024x768,IE6浏览器,flash8.0版本以上为最佳浏览模式

本网站所有资讯与说明文字仅供参考,如有与本公司相关公告及基金法律文件不符,以相关公告及基金法律文件为准。市场有风险,投资需谨慎。

客服热线:400-818-6666 客服传真:010-63136700 客服邮箱:service@chinaamc.com

人工服务时间:周一至周五8:30-21:00,周六至周日8:30-17:00(法定节假日除外)。 建议以1024x768,IE6浏览器,flash8.0版本以上为最佳浏览模式

本网站所有资讯与说明文字仅供参考,如有与本公司相关公告及基金法律文件不符,以相关公告及基金法律文件为准。市场有风险,投资需谨慎。